家計簿アプリ「マネーフォワードME」は

無料版とプレミアムサービスがあります。

有料版は月額500円(年額6,000円)のため、万人向けではありません。

では、何を基準にして割高/割安を判断すれば良いでしょうか。

結論から申し上げると、

家計簿のみで考えると割高

金融サービスと考えると納得の価格です。

具体的に、どんな人に向いているかというと

自分の時間単価を高めたい人です。

家計簿アプリと関係ある?

なぜ時間単価が上がるかというと、

お金まわりの煩雑さがなくなるからです。

有料版の特筆すべき機能は以下の5つです。

①連携口座数が無制限

キャッシュレス決済をフル活用できる

②データ一括更新

複数の口座、カード利用を一括で更新

③資産/負債のグラフ化

全体の資産が貯まる様子が分かる

④ポイントの有効期限表示

各ポイントの使い漏れ防止になる

⑤赤残アラート機能

口座引落エラーを防止できる

あなたの生活にどう貢献するか解説するので、最後まで読んでいただけると嬉しいです。

・マネーフォワードの特徴

・無料版との相違点

・有料版で良かったと感じた機能

・有料版が向いている人

・プレミアムサービスのデメリット

・プレミアムサービスを使い倒す方法

マネーフォワードとは

株式会社マネーフォワードは2012年に設立され、

家計簿アプリマネーフォワードMEをリリースしました。

今は個人向けだけでなく、個人事業主や法人向け金融サービスも提供しています。

2021年4月時点の利用者数は1200万人(無料版)

プレミアムサービスは30万人を突破し「家計簿アプリと言えばマネーフォワード」とも言われる存在です。

アプリはこちらから登録可能です。

\今なら1か月間お試し可能!/

無料版とプレミアムサービスの違い

マネーフォワードMEは上述の通り無料会員とプレミアム会員に分かれています。

サービスの違いは下図の通りです。

これだけ見ると「無料版は全然ダメ」と思えてしまいますが、使用しないサービスもあるため「有料版を使って良かった」と思える点を後述します。

公式ホームページより引用

- *1 Web版サービスの料金。iOS・Androidアプリを通じてプレミアムサービスに登録する場合は、アプリ内に表示されている金額になります。

- *2 取得済のデータが対象となります。

- *3 一括更新対象外の口座が一部あります。

- *4 プレミアム機能はアプリ版が対象です。

- *5 アプリ版ではご利用いただけません。

有料版で良かったと感じた機能

データ閲覧可能期間

まず、データ閲覧可能期間が「無制限」です。

無料版は1年間しか見ることができません。

家計支出は月や季節によってバラバラです。

有料版なら、1年前と比べてどうかが直ぐに分かります。

手動で管理することはできますが、ひと手間かかってしまいます。有料版だと、このような手間も省くことができます。

連携可能数が無制限

次に、連携できる口座数が無制限です。

無料版では10口座までです。

現代はキャッシュレスを推進しています。

お得にポイントが付く一方、クレカや電子マネーが溢れ管理コストという見えない手間が発生しています。

有料版では無制限に口座を管理できるため、キャッシュレスの恩恵をとことん追求できます。

また、証券口座や各種ポイント連携も可能で、現金以外の資産も一元管理できます。

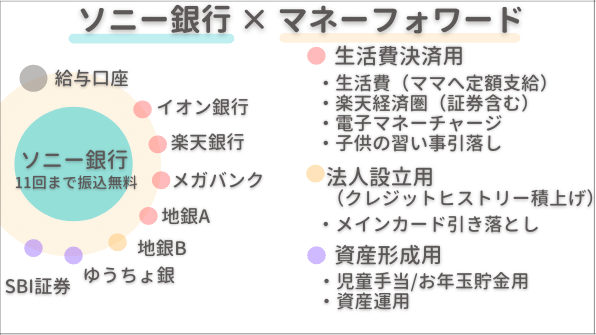

筆者は銀行を以下の5種類に分けています。

①給与口座(給与受取)

②資金管理(各口座へ振込)

③生活費決済(各種支払い)

④法人設立用(独立資金)

⑤資産形成用(投資、子供の貯金)

特筆すべきは、②資金管理用にソニー銀行の口座を持ち、月11回まで振込無料のステータスを活かして資金管理をしています。

下図は筆者の口座管理イメージです。

連携口座情報の一括更新

プレミアムサービスでは、データ更新を一括で行う機能が備えられているため、更新にかかる手間がほとんどありません。一括更新ボタンを1つ押すだけで一斉更新してくれます。無料版では連携口座を1つ1つ更新する必要があり、ストレスがかかります。

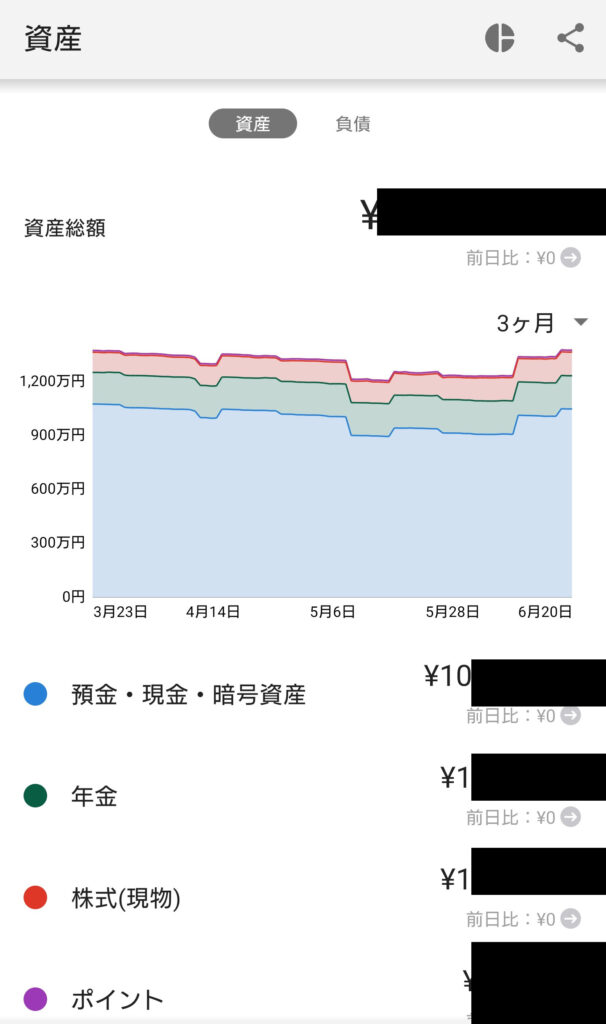

資産負債のグラフ表示

次に資産/負債のグラフ表示です。

資産が積み上がると嬉しいですし、カード引落しでお金が減ると悲しくなります。

証券口座など時価変動のある残高もリアルタイムで確認可能です。

〈資産グラフイメージ〉

〈負債グラフイメージ〉

ポイント・マイル有効期限表示

次に、筆者が「元を取れる」とお伝えできる要素としてポイント・マイルの有効期限表示があります。

多くのポイントカードを所持していると、細かい有効期限の管理は難しくなります。プレミアムサービスでは、全て連携できるわけでないですが、ポイント有効期限の表示機能があるため、期限切れという取りこぼしを防ぐことができます。

筆者は楽天のヘビーユーザーです。楽天ポイントはザクザク稼げる反面、有効期限が2か月以内の「期間限定ポイント」が多く、この有効期限表示機能を重宝しています。

高還元のポイントには必ず「期限」という制約が付きます。取りこぼしを防がなければ、ただ単にキャンペーンに振り回されて終わりとなってしまいますね。

口座引落の残高不足表示

他には、クレジットカードの引落額を集計し、引落口座に資金がなければアラートする機能があります。

カードの引落額が確定すると通知が来るため、カード利用情報や銀行口座を個別に見に行く必要がありません。

筆者は下記のネット銀行を使って資金を充当しているため、ATMにお金を入れに行くという手間を省いています。

その他プレミアムサービス機能

広告の非表示

無料版では頻繁にポップアップされる広告が非表示にできます(自社サービス案内は表示されます)

グループの複数作成

用途別に口座を分けられるため、複数のグループに跨ぐ金額の把握が可能です。

通常の家計管理ではあまり使わない機能ですね。

マンスリーレポート

家計のデータ分析と評価が月次レポートとしてまとめられます。第3者の意見として家計改善に励むことが可能です。

ライフプランの未来設計

自身のライフプランにあわせて資産の見通しが分かります。資産形成には大変役に立つ機能です。

トリプルバックアップ

万が一システムセンターなどで障害があった際にデータ復旧を行うサービスです。日常で使う機能ではありませんが、データ保存強化は嬉しいですね。

最優先のサポート

質問や不具合などがあった場合に、プレミアムユーザーを優先的にサポートするサービスです。

サービス継続性保証(SLA)

サービスの稼働時間を99.5%以上維持することを保証するサービスです。これも普段使わないですね。

以上、積極的に使う機能ではありませんが、特にバックアップ面でプレミアムユーザーが優遇される仕組みになっています。

プレミアムサービスが向いていない人、向いている人

以上のように、プレミアムサービスでは収支の管理に関わらず、資産/負債の全体を見渡す機能やポイントの期限管理、口座引落のチェックが可能です。人によっては、上記サービスが過剰となってしまう場合もあるため、プレミアムサービスが向いていない人、向いている人について記載します。

向いていない人

プレミアムサービスが向いていない人は、基本的に現金で決済し、クレジットカード、電子マネーを使わない人です。

また、銀行口座も1つか2つしか持たず、証券口座やiDeCoなど資産形成用の口座も持っていない方は、プレミアムサービスが不要となります。

現金決済であれば、わざわざ家計簿を入力したりレシート撮影する方が面倒になります。

向いている人

一方で、クレジットカードや電子マネーを使い分けてキャッシュレスの恩恵を受けようとする方、生活用口座に加えて資産形成用の口座を持っている方には、プレミアムサービスが向いています。

プレミアムサービスを使い倒す方法

振込手数料無料のネット銀行を駆使する

口座引落情報をプレミアムサービスで確認すると、中には引落額が口座残高よりも多く、資金手当てをする必要が出てきます。

振込手数料が数回無料になるネット銀行を使うと、ATMに並ぶことなくスマホひとつで資金を充当することができます。

筆者はソニー銀行に1000万円以上預けてドルで一時運用するスタイルを取っているため、毎月11回まで振込手数料が無料です。

デビットカード、電子マネーの使用

プレミアムサービスはデータ更新頻度が高い一方、クレジットカード自体のデータ更新が遅い場合があります。カードによってまちまちですが、中にはデータ反映まで10日程度を要してしまうケースもあります。

筆者は、変動費をデビットカードか電子マネー払いにして、ほぼリアルタイムでデータ更新できるようにしています。

独自家計簿の作成

プレミアムサービスを導入した方におすすめしたいことの一つに「独自家計簿を作る」があります。

家計簿の目的は、単なる記録ではなく家計の改善です。そのためには、今後のアクションについて自分軸で確りと戦略を練る必要があります。

また、夫婦での家計運営において価値観の共有が最も大切と考えています。子供の教育について、家や車などの耐久財について、どの程度のレベルでお金を使っていくかを事前に相談しておくことで、いざライフイベントに臨んだタイミングで言い争いになるリスクを抑えることができます。

互いの価値観を擦り合わせる時間を確保して、より充実した家計運営を目指してもらいたいと思います。

マネーフォワードのデメリット

情報漏洩リスクがある

口座連携には銀行・クレジットカードのIDやPW登録が必要です。マネーフォワードのセキュリティは高く、残高の参照に限定してPW等を使用するようになっています。

メガバンクのような所は口座連携のための対応は行われていますが、地銀や信金などでAPI対応に消極的な場合、乱数表などの入力が必要になる場合があります。

万が一を考えて、乱数表の入力は避けるなど自営の策は必要になりますので注意しましょう。

連携口座の再認証が必要

一定期間過ぎると再認証が必要になり、接続エラーが起きます。

多数連携していると、どこか1つは連携エラーが出てきます。頻繁にPWを変える必要がある口座だとモグラ叩き状態になるため、放置するか連携を解除することをおすすめします。

プレミアムサービスを無料で利用する方法

プレミアムサービスは月額500円(年払いだと少し安くなります)ですが、以下の方法で実質無料とすることが可能です。

1カ月間お試し利用

マネーフォワードのアプリ登録時、1か月は有料サービスを無料で試すことができます。

まずは有料版を試してみて、その後無料版に切り替えてみると自分が無料版でも問題ないか、有料版をやるべきかを実感できます。

有料版では利用できるサービスが多いですが、使わない機能が多いのも事実です。是非1度、自分自身に合うか試してみましょう。

\1か月間お試し無料、いつでも解約可能/

マネーフォワードでんきを申し込む

自宅の電力会社を「マネーフォワードでんき」に切り替えると、プレミアムサービスが無料で使えるようになります。さらに、東京電力、関西電力時の料金から3%安くなるというシンプルな設計であり、プレミアムサービスをお得に使う方法としておすすめです。

まとめ

プレミアムサービスは、単純な家計簿と考えると割高です。しかし、ポイントの期限切れ通知や資産/負債のグラフ表示は記録以上の節約効果が得られるため、十分元は取れると考えます。

また、家計簿は単純な過去の振り返りではなく、家計改善のアクションの元となるデータであり、データ作成にかかる手間と時間が少ないほど、改善のアクションに時間を割くことができます。

幸い、プレミアムサービスは期間限定ですが無料体験できるため、10口座に限定してプレミアムサービスの無料体験を実施し、期間経過後は無料版で運営、といった方法も可能です。

無料版で運営してストレスがなければ無料版で続けて、ストレスを感じるのであればプレミアムサービスに戻してガッツリ利用する、という2段構えをしてみては如何でしょうか。

\いますぐ使ってみる/

無料版についての記事はこちらです。